今回は社会保険の随時改定について解説いたします。

毎年7月に社会保険の算定基礎届の手続き(定時決定)をしていますが、社会保険の標準報酬月額については毎年の算定基礎届のほかに、給与額が大きく変化した際に随時改定をすることとなっています。

随時改定の条件

社会保険料は、昇(降)給等の固定的賃金の変動に伴って給与額が大幅に変わったときに、年に1回の定時決定を待たずに標準報酬月額を改定します。これを随時改定といいます。

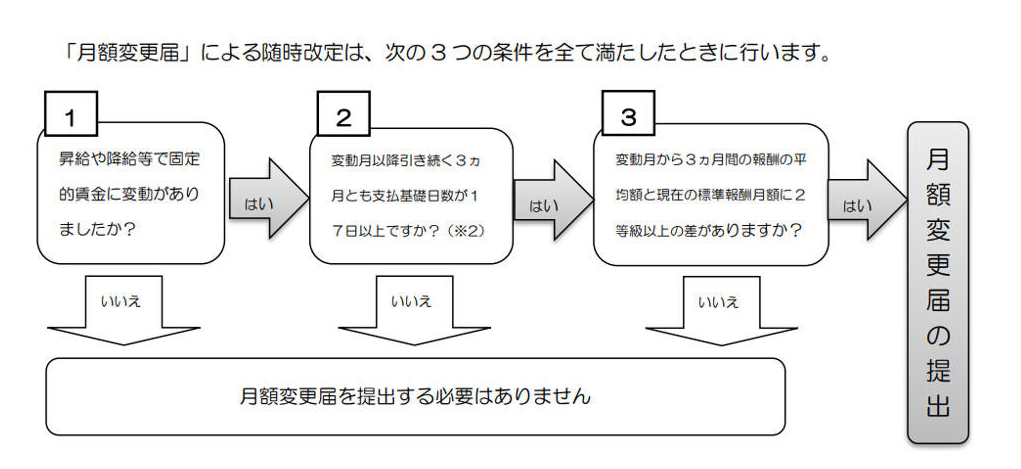

随時改定は次の3つの条件を全て満たす場合に行います。

①昇給または降給等により固定的賃金に変動があった

②標準報酬月額に2等級以上の差ができた

③変動月から引き続く3ヶ月とも支払基礎日数が17日以上である

1. 固定的賃金の変動

固定的賃金の変動には、基本給の上昇、新しい手当、通勤費の変更などが該当します。

注意したいのは、社員自らが老後の資産を積み立てていく場合の掛金(選択制確定拠出年金:401K)です。

例えば、基本給30万円の社員が、月々5万円積み立てる場合、25万円が基本給となり、毎月の社会保険料も減らすことができます。

この制度導入時については、固定的賃金の変動に該当します。

しかし、本人の希望で掛金の変更をした場合は、固定的賃金の変動に該当しません。

また、掛金を変更する時期にも注意が必要です。

特に、8月に掛金を増額させた場合は、社会保険料の減少というメリットが翌年9月までの1年間受けられません。

掛金の変更をされる際にはそのメリットを最大限享受できるように、年に一回4月のみ受ける等のルール付けをしてもいいかもしれません。

2. 標準報酬月額に2等級以上の差ができた

【固定的賃金が変動する前の標準報酬月額】と、

【変動月から引き続く3ヶ月間の報酬の平均額に該当する標準報酬月額】との間に、2等級以上の差が生じた場合に行われます。

この際の「報酬」には、残業手当等の非固定的賃金を含みます。

偶然、その月だけ残業が多かったなどで、随時改定後の標準報酬月額が普段の報酬とかけ離れた等級になってしまうことがあります。

よく年に1回の算定基礎届の手続きについて「春にたくさん働くと保険料が上がる」と言われますが、随時改定も「昇給や交通費の値上がりがあった後たくさん働くと保険料が上がる」こととなります。

通勤費が数百円上がっただけなのに、保険料が三千円も上がったということもあり得ます。

また一つ落とし穴なのが、給与改定で固定的賃金が上がったのに3ヶ月の平均は下がったという随時改定の条件①と②の上下が逆の場合は、随時改定に該当しませんので注意が必要です。

3. 3ヶ月とも支払基礎日数が17日以上である

支払基礎日数とは、給与計算の対象となる労働日数のことです。

月給制の場合は暦日数、時給制の場合は出勤日数が支払基礎日数となります。

勤務形態や体調不良が重なった時は特に注意が必要です。

時短勤務になった翌月に体調を崩し、10日ほどしか勤務できなかったため、17日以上という条件を満たせなかったケースがあります。

この従業員は、随時改定ができず、翌年まで以前の高い標準報酬月額が適用されました。

このように、今までと異なる働き方になった場合は、支払基礎日数が3ヶ月とも17日以上あるかという条件も気にかけてチェックしてみましょう。

※例外として、特定適用事業所(社会保険の被保険者が101人以上)に勤務する短時間労働者は17日以上が11日以上となります。

今回は、毎月の社会保険料に関わる改定についてお伝えしました。

給与の手取り額をみると社会保険料の控除がなるべく少ない方が良いのですが、万が一病気やけがをして申請する傷病手当金、出産の際の出産手当金の算出には標準報酬月額がもととなります。また将来受給するであろう年金額にも標準報酬月額が影響します。

今、得をするか、将来をみるのか、どちらを優先すべきが悩むところです。