育児休業期間中の社会保険料免除とは?

3歳に満たない子を養育するための育児休業期間中は、事業主が「育児休業等取得者申出書」を提出することにより、社会保険料が事業主負担分・被保険者負担分ともに免除されます。

このたび、全世代対応型の社会保障制度を構築するための健康保険法等の一部を改正する法律の公布にともない、令和4年10月から育児休業期間中の社会保険料の免除要件が改正されました。

主な改正内容は以下の2点となります。

①月にかかる社会保険料免除について

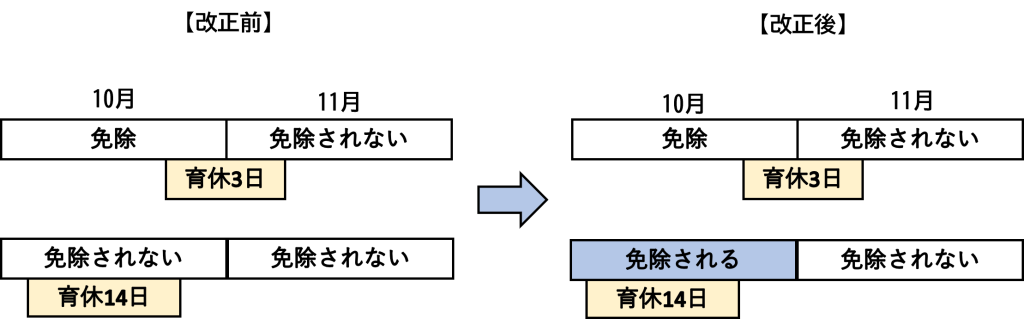

令和4年9月までの育児休業期間中の社会保険料は、月末が育児休業期間中である場合に、その月にかかる社会保険料が免除となっていました。

令和4年10月より、月にかかる社会保険料は、月末が育児休業期間中である月に加えて、育児休業の開始日と終了日の翌日が同じ月にあり、その月中に14日以上(休業期間中に就業予定日がある場合は、当該就業日を除く。また、土日等の休日も期間に含む。)の育児休業を取得した月も免除対象となりました。

ここでの注意点は、14日以上の育児休業を取得した場合の社会保険料免除要件は、『育児休業の開始日と終了日の翌日が同じ月内であること』です。

例えば、10月25日から11月14日まで育児休業を取得した場合は、11月に14日以上の育児休業を取得していますが、育児休業の開始日と終了日の翌日が同じ月ではないため、11月の社会保険料は免除されません。

②賞与にかかる社会保険料免除について

令和4年9月までの賞与にかかる社会保険料の免除は、賞与が支給される月の月末が育児休業期間中の場合に免除の対象となっていましたが、令和4年10月より1カ月を超える育児休業(暦日で判断し、土日等の休日も期間に含む。)を取得した場合についてのみ、免除対象となりました。

免除対象となる賞与は、月末が含まれる月に支給された賞与の社会保険料です。

参考資料:厚生労働省 日本年金機構

https://www.nenkin.go.jp/oshirase/taisetu/2022/202210/100302.html